Hva er realt og hva er unfair play? Les og bedøm selv!

Dette nettstedet er opprettet med bakgrunn i at vi er to låntagere som mener vi ble ført bak lystet av vår faste bankforbindelse gjennom syv år, Sparebank1 Oslo & Akershus ifbm en lånesak og med påfølgende tap. Tapet kunne vært unngått med enkle grep fra bankens side. Banken tilbød et kortsiktig privat forbrukslån på 45 dager med pant i privat bolig og samboer/ektefelle som kausjonist, men banken endret vilkårene og holdt de nye vilkårene skjult for oss som kunde frem til signeringsmøtet flere dager senere, og satte dermed oss som kunde i en tvangssituasjon.

Låntagerne mener banken blant annet har gitt mangelfulle råd, benyttet villedende lånedokumenter, gitt uriktige saksopplysninger og opptrådt slik at rettens beslutning ble tatt på feil grunnlag.

Vi (låntagerne) anser oss selv som rimelig oppegående og nøkterne personer, begge med lang fartstid fra forlagsbransjen, som kan mye om bøker og forfattere, men som ikke var erfarne innenfor finansiering. Da var det godt, trodde vi, å ha en bank som stilte med egen bedriftsrådgiver og som annonserte på sine nettsider: ”Hos oss får du gode økonomiske råd om lån og finansiering slik at du kan konsentrere deg om arbeidet i din bedrift.”

Vi mener banken har opptrådt klart uetisk i denne saken og vi synes måten banken gikk frem på var så graverende at vi ikke kunne fatte og begripe at bankens fremgangsmåte kunne være juridisk riktig. Vi trodde faktisk ikke at slikt kunne foregå i norsk bankvesen i dag.

Vi forsøkte først å komme frem til en minnelig ordning med banken, noe banken også uttalte at den ville. Men, banken halte hele tiden saken ut i tid. Til slutt måtte vi trekke advokat inn i saken og i et avtalt forhandlingsmøte med banken sa banken plutselig blankt nei til noen form for minnelig ordning.

Vi forsøkte deretter saken løst gjennom Finansklagenemda, men banken mente saken ikke skulle kunne behandles i Finansklagenemda. Banken fikk medhold og Finansklagenemda avviste å behandle saken. Dette fordi banken og Finansklagenemda anså forbrukerlånet banken hadde tilbudt oss med pant i private boliger og med samboer som kausjonist, rettslig sett skulle anses som et næringslån. Dette på tross av at det står skriftlig i alle lånedokumentene at det er et forbrukerlån. Vi måtte derfor bringe saken til tingretten og tapte. Vi brakte saken deretter til lagmannsretten og tapte, og helt til slutt anket til Høyesterett. Der ble anken avvist til behandling etter at banken aktivt argumenterte mot at saken skulle kunne behandles i Høyesterett.

Flere erfarne juridiske og bankfaglige personer er enige med oss låntagere og mener denne saken ikke kan være juridisk korrekt. Vi som låntagere er overbevist om at saken ikke er vurdert grundig nok rettslig.

Som vitner i både tingretten og lagmannsretten hadde vi tidligere advokat i Sparebanken Øst Arne Stokke, og tidligere banksjef i Sunnmørsbanken og Oslobanken Jan Breivik. De har begge også skrevet en kort redegjørelse om saken. I tillegg har pensjonert advokat Stein Atne også laget en bredere analyse som støtter oss låntagerne.

For at alle fritt skal kunne belyse og vurdere sakens mange etiske (og juridiske) sider, har låntagerne samlet alle saksdokumentene her på dette nettstedet banketikk.no. Her ligger samtlige prosesskriv mellom låntagers og bankens jurister åpent tilgjengelig, her er alle domsavsigelsene, uttalelser og vurderinger fra eksterne advokater og bankfaglige personer, samt låntagernes egne kommentarer til dommene og kommentarer på bankens prosesskriv.

Alle og enhver kan derfor danne seg sin egen mening om saken. Siden vi som låntagere sitter mitt i saken og ikke kan anse oss som objektive, har vi fått en av landets fremste eksperter med doktorgrad i etikk, ekon.dr. og siv.ing. Jørn Bue Olsen til å belyse og analysere saken fra et etisk ståsted. Han har fått med seg Henrik Syse med doktorgrad i filosofi som konsulent. Det skal utarbeides en gratis ebok som vil bli tredelt. Første del skal omhandle etikk generelt, andre del om banketikk spesielt og siste del ta for seg og belyse denne saken som et konkret eksempel på etikk i en sak fra virkeligheten. Henrik Syse har allerede laget forordet til den planlagte boken.

Vi mangler foreløpig finansiering for å kunne utgi denne gratis eboken. Boken er ment rettet mot både bank og næringsliv, studenter innenfor juss og økonomiske fag og alle bankkunder generelt. Vi jobber for å få inn frivillige økonomiske bidrag, siden vi overraskende ikke fikk økonomisk støtte fra Fritt Ord, se annet sak.

Litt nedenfor de neste punktene finner du en grundig redegjørelse fra låntagerne om hele saken og med konkrete henvisninger til lover og regler.

Kan man i det hele tatt stole på…

- en bank som rett etter muntlig inngått låneavtale endret vilkårene, holdt disse skjult for kunden i 3 dager og overrumplet kunden på signeringsmøtet slik at kunden følte seg presset til å signere?

- en bank som tilbød et ordinært forbrukslån og det fremgikk skriftlig i alle lånedokumentene at lånet ble inngått på forbrukervilkår – men hvor banken allikevel krevde at lånet skulle anses som et næringslån?

- en bank som ikke følger forskrift om ufravikelighet i låneavtaler? Låneavtale kan ikke fravikes til skade for låntager der bankens kunde er forbruker, og kan kun fravikes dersom kunde er næringskunde og dette avtales spesifikt mellom partene.

- en bank som anså bankens egne nye vilkår som så spesielle at banken så det nødvendig å ha med egen advokat på signeringsmøtet – men banken ikke fant noen grunn til å orientere lånekunden på dette. Burde ikke banken ha rådet kunden til å ha med egen rådgiver til møtet?

- en bank som gjennom syv års etablert praksis stilte med fast bedriftsrådgiver til kunden og samtidig markedsførte seg utad som god rådgiver, men som senere påstod at banken ikke var forpliktet til å gi kunden råd?

- en bank som også overrumplet kausjonisten med nye vesentlige vilkår på signeringsmøtet?

- en bank som hevdet den orienterte kausjonisten om pantsikring av lånet, men hvor banken ikke fulgte opp om forespeilet sikkerhet faktisk ble stilt? Banken gikk til og med til tvangsinnkreving av kausjonisten, men måtte senere trekke dette tilbake.

- en bank som fratok kunden den eksisterende pantesikkerheten som kunden hadde, men som ikke sørget for å overføre tilsvarende sikkerhet til kundens nye lån?

- en bank som motarbeidet kunden fra å få saken behandlet både i finansklagenemda og i Høyesterett?

- en bank som brøt edisjonsplikten ved ikke uoppfordret å legge frem for tingretten slik loven krever, nødvendig dokumentasjon for bankens vedtak i saken? Dermed la retten feil fakta til grunn mht når banken faktisk vedtok å endre lånevilkårene de muntlig allerede hadde gitt låntager.

- en bank hvor bankens jurist faktisk anmodet dommerne i lagmannsretten om å se bort fra vitnemålet til et av låntagernes vitner? Vitnet hadde 18 år praksis som advokat i en annen større bank, blant annet som juridisk fagansvarlig med problemstillingen forbruker- og næringsspørsmål.

- en bank som har kommet med en rekke dokumenterte faktafeil både i retten og i forbindelse med ankesaken til Høyesterett?

- en bank som selv skrev referat fra signeringsmøtet og krevde i retten godkjent forhold banken ikke har referert? Banken mente åpenbart at det er kunden som må bevise om et forhold ble tatt opp og behandlet eller ikke. Dette betyr at jo mindre omfattende og jo mindre presist referat en bank skriver, jo sikrere vil banken stå rettslig. En slik praksis mht bevisbyrdespørsmålet strider også mot EU/EØS reglene.

Du bør også lese Henrik Syses forord til saken, samt vurderingen fra pensjonert advokat Stein Atne, redegjørelsen fra tidligere advokat i Sparebanken Øst Arne Stokke, samt redegjørelsen fra tidligere banksjef i Sunnmørsbanken og Oslobanken Jan Breivik. Både Stokke og Breivik var vitner for låntagerne både i tingretten og lagmannsretten.

I menyen nederst i venstre kolonne kan du laste ned en kortversjon av saken, ved å klikke på bildet med «Juss, etikk og moral i norsk bankvesen».

Her finner du låntagernes egen utredning om hele saken (14 sider):

Saken startet da et forlag søkte sin faste bankforbindelsen gjennom 7 år, Sparebank1 Oslo & Akershus, om et kortsiktig lån på kr 750,000,- på 45 dager. Forlaget hadde 100% sikkerhet for å kunne tilbakebetale lånebeløpet til banken innen disse 45 dagene, men manglet akkurat der og da bl.a. penger til lønn til de ansatte.

Banken sa nei til selskapets lånesøknad, men tilbød i stedet et kortsiktig privat forbrukslån til søkerne personlig, som låntagerne kunne låne videre til selskapet. Dette takket de ja til. Forutsetningen fra bankens side var at låntagerne måtte stille pant i privat bolig og at ektefelle/samboer i tillegg måtte kausjonere for lånet. Det ble avtalt et signeringsmøte i banken 3 dager senere, hvor alle lånedokumentene skulle ligge klare til signering. Se bilag B13.

I et nytt internt møte i banken dagen etter, men fremdeles to dager før det avtalte signeringsmøtet, endret banken vilkårene vesentlig – uten å informere låntagerne og kausjonisten om de nye vilkårene. Betingelsen for å gi det private forbrukslånet var at banken krevde at låntagerne samtidig forpliktet selskapet til en ekstraordinær nedbetaling på selskapets eksisterende langsiktige lån med samme beløp som lånebeløpet. Banken utvidet samtidig nedbetalingstiden til 2 år i stedet for 45 dager, for å minimere risikoen for låntagerne, slik banken uttrykte det.

Banken mente at denne låneavtalen var blitt så spesiell at banken derfor anså det som nødvendig å ha med seg en egen jurist på signeringsmøtet.

Banken informerte ikke lånekunden verken om de nye betingelsene eller om bankens vurderinger for å ha med seg bankens egen jurist på møtet. Låntagerne derimot, fikk ikke råd om å ha med seg egen rådgiver på møtet. Låntagerne og kausjonisten ble derfor overumplet under møtet, og signerte avtalen fordi banken hadde lagt alt til rette for det. Låntagerne angret kort tid etter, men banken nektet å endre avtalen, og låntagerne tapte senere hele lånebeløpet.

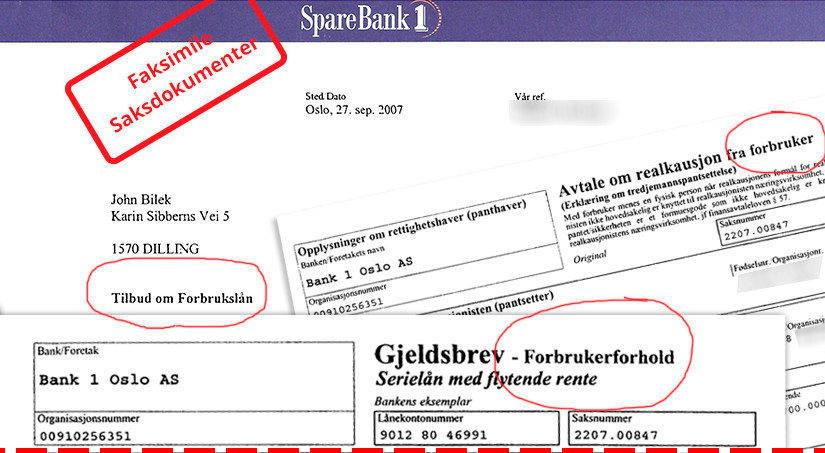

Banken tilbød låntagerne et forbrukslån. Det fremgår skriftlig på lånedokumentene at låntagerne er forbrukere og at forbrukervilkår gjelder. Det samme fremgår skriftlig på kausjonserklæringen. Se bilag B13.

Alikevel vil ikke banken gi låntagerne forbrukerrettigheter. Dette har banken svært overraskende fått medhold for i det norske rettssystemet.

Banken har fra første stund av motarbeidet og bagatellisert saken og gitt retten en rekke både feilaktige og mangelfulle informasjoner.

I forhold til kundebehandling har til sammenlikning for eksempel forsikringsselskapet If opprettet et eget kundepanel hvor seks vanlige kunder sammen med en ekstern advokat og en representant fra If foretar en ny vurdering av sakene der en kunde er misfornøyd. Se bilag B16.

Låntagerne oversendte først saken til vurdering i Finansklagenemda. Banken ba imidlertid Finansklagenemda om å avvise saken ved å hevde at dette dreide seg om et næringslån, og at saken derfor ikke skulle kunne behandles i nemda. Banken fikk medhold for dette synet. Les viktig sak om Finansklagenemdas praksis i Dagens Næringsliv, se bilag B19.

Låntagerne måtte på bakgrunn av sakens alvorlige og prinsipielle karakter bringe saken til rettsapparatet. Men både tingretten og lagmannsretten konkluderte med at låntagerne skulle anses som næringskunder og begge rettsinstanser har tydeligvis ment at banken hadde opptrådt redelig på alle måter, og i tråd med norsk lov. Også da låntagerne anket til Høyesterett ba banken ankeutvalget om å nekte saken å bli behandlet i Høyesterett, og banken fikk igjen medhold. Se for øvrig John Chr. Eldens uttalelse om Høyesterett i Advokatbladet.no, bilag B20.

Låntagerne er overbevist om banken har vunnet frem på grunn av en kombinasjon av for dårlig tid i rettsapparatet til å gå grundig nok inn i sakene, samtidig som banken har kommet med en rekke faktafeil og mangelfulle opplysninger.

Både låntagerne og kausjonisten var i god tro om at de tok opp lånet som forbrukere, i tråd med dokumentene og det banken la opp til. Banken må ha hele tiden ha visst at banken ikke hadde til hensikt å gi låntagerne og kausjonisten de rettighetene som fremgikk av alle lånedokumentene. Banken må ha en plikt til å informere låntagerne og kausjonisten om dette. Låntagerne har derfor grunn til å hevde at banken bevisst har ført låntagerne bak lyset.

Låntagerne mener saken er svært graverende og inneholder mange interessante sider og prinsipielle momenter. Derfor har de valgt å legge saken frem i full bredde, med hele saksgangen og alle dokumentene. Dermed kan alle som er ønsker det, se alle sider av saken og foreta sine egne vurderinger. Låntagerne ønsker at saken skal skape debatt og at den kan være med å bidra til endringer både i bankenes handlemåte og ikke minst i rettspraksis. Dette spesielt også på bakgrunn av den pågående samfunnsdebatten om etikk og moral i næringslivet hvor forsinkringsselskapet If er et unikt og godt eksempel på hvordan næringslivet bør møte denne type utfordringer.

Låntagerne har mange med seg som deler deres syn i saken, både blant jurister, innenfor bankvesenet og andre. Se vedlagte uttalelser og vitneerklæringer.

Norsk rettsvesen og avtalerett bygger på redelighetsprinsippet, hvor ”redelighet og god tro” skal ligge til grunn for om en avtale er gyldig

Sparebank1 Oslo & Akershus mener at de har opptrådt på en ryddig og god måte og i tråd med god forretningsskikk og norsk lov.

Det er viktig å understreke at låntagerne ikke bestrider bankens rett til å endre lånevilkårene i et låneforhold. Det er derimot bankens fremgangsmåte, med blant annet faktafeil, mangelfull informasjon og dokumentasjon det reageres på.

I oversikten ved siden av finner du diverse dokumenter i saken, hvor det fremgår av dokumentnavnet hva det omhandler.

Det anbefales at du først leser versjonen under her som gir en god oversikt og et godt innblikk i saken. Denne versjonen du leser her nå, sammen med kopier av de viktigste dokumentene i saken kan du også laste ned som en egen pdf fil.

Alle dokumentene med kopi av alt bevismateriale i sakene fra Finansklagenemda, Tingretten og frem til Lagmannsretten inkludert begge parters prosess-skriv frem til Lagmannsretten, finner du under menyen «Saksdokumenter lagmannsretten».

Selve dommen i Tingretten og Lagmannsretten og anken til Høyesterett med bankens prosesskriv og låntagernes synspunkter finner du under menyen «Anke Høyesterett / Dom tingrett og lagmannsrett».

Det tok kun 14 dager etter at banken hadde sendt inn sitt ankeprosesskriv til ankeutvalget for Høyesterett, før saken ble avvist fremmet for Høyesterett. Avvisningen kom svært raskt og overraskende for låntagerne, som ikke en gang rakk å få sendt inn sine kommentarer til bankens anketilsvar. Dermed fikk låntagerne ikke kommet med sine kommentarer og heller ikke gjort ankeutvalget oppmerksom på bankens faktafeil. Alt dette finner du også under menyen «Anke Høyesterett / Dom tingrett og lagmannsrett».

Dette skjedde før avtaleinngåelsen

Orion Forlag hadde på grunn av en kortvarig likviditetskrise høsten 2007 søkt sin bankforbindelse gjennom 7 år om et kortsiktig lån på 45 dager på kr 750.000,-, men fikk avslag.

Banken vedtok noen dager senere, tirsdag 25.9.07 i stedet å tilby et kortsiktige forbrukslån på kr 750.000,- til Hervig/Bilek som privatpersoner.

Banken formidlet dette vedtaket samme dag, tirsdag 25.9, på telefon til låntagerne, og som låntagerne aksepterte. Se side 1 i bilag B12.

Se også side 2 og 3 i samme bilag, der det fremgår at bankens bedriftsrådgiver faktisk anbefalte kredittkomiteen å akseptere at forlaget ble innvilget det kortsiktige lånet forlaget søkte om.

Banken vedtok dagen etter, onsdag 26.9, å stille en helt ny og vesentlig betingelse for å gi det private forbrukslånet, uten å gi beskjed til kunden om dette interne vedtaket.

Betingelsen var at banken skulle kreve at Hervig/Bilek, som styremedlemmer i forlaget, samtidig måtte forplikte forlaget til en ekstraordinær nedbetaling den 15.12.07 med kr 750.000,- på forlagets langsiktige gjeldsbrevlån – som en forutsetning for å yte det private forbrukslånet på kr 750.000,- til privatpersonene Hervig/Bilek.

Forlagets gjeldsbrevlån hadde en løpetid til 31.12.15 og var ikke misligholdt. Plutselig ble dette forretningsmessige lånet en del av Hervig og Bileks privatlån. Dette var en helt uventet manøver fra banken, som ikke ga tid for låntakerne til å foreta en konsekvensanalyse. Se side 2 og 3 i bilag B12.

Banken inviterte låntagerne pr. epost onsdag 27.9 om å avholde signeringsmøte fredag 28.9 i bankens lokaler, hvor banken også skriver at alle lånedokumenter skulle være klare til signering. Se bilag B1.

Da låntagerne og kausjonisten kom til signeringsmøtet i banken fredag 28.9.7. overrumplet banken låntagerne og kausjonisten, med det helt nye vesentlige vilkåret. Se bilag B15.

Dette skjedde under avtaleinngåelsen

- Banken sendte ikke ut noe informasjon til låntagerne på forhånd, til tross for at banken endret vesentlige vilkår minst to dager før signeringsmøtet, uten å gi denne informasjonen videre til låntagerne

- Banken overrumpler derved låntagerne og kausjonisten med nye vilkår først under selve signeringsmøtet, se bilag B13 og B15

- Låntagerne og kausjonisten får ikke nødvendig tid til å områ seg

- Banken gir ingen informasjon og fokus på økt risiko som følge av nye betingelser

- Banken fokuserte kun på fordelene for låntager ved at banken hadde endret lånets løpetid til 2 år i stedet for 45 dager slik det ble søkt om, og at dette ihht banken reduserte risikoen ved forbrukslånet

- Låntager og kausjonist fikk kun en generell fraråding – som banken samtidig forklarte var en proforma myndighetene krevde

- Banken forsikret seg ikke om at låntager og kausjonist hadde forstått det nye vilkårets innhold og endret risiko ved forbrukslånet som følge av kravet om ekstraordinær nedbetaling

- Banken sammenblandet låntagernes roller, mellom privat og næring, uten å klargjøre dette på forhånd

- Banken krever en ekstraordinær nedbetaling fra et selskap, for å yte privatpersoner et forbrukslån med pant i privat bolig, uten å orientere om det på forhånd

- Låntagerne er invitert av banken kun som forbrukere, kun for å ta opp et privat forbrukslån med pant i privat bolig

- Kausjonisten er uomtvistelig forbruker, og stiller pant i privat bolig

- Ingen ekstra informasjon eller ekstra tid til områing for kausjonisten

- Banken hadde tilrettelagt for at lånedokumentene skulle signeres der og da, samtlige dokumenter lå ferdig utfylt klar til signering. Låntagerne og kausjonisten mener alt tydet på at banken ønsket avtalene signert der og da

- Banken tilbød umiddelbar utbetaling av lånet senere samme dagen som møtet ble avholdt. Dette var fristende for låntagerne, som naturligvis ønsket pengene utbetalt så snart som mulig

- Banken ga ingen informasjon om viktigheten og betydningen av pantsikkerhet for låntagere og kausjonisten. Dette fremgår av møtereferatet som bankens jurist skrev, at dette temaet ikke var på agendaen, se bilag B14. Det må legges til grunn at bankens jurist faktisk noterte det som banken anså som vesentlige punkter under møtet

- Banken mente forlaget var i konkursfare og banken skulle derfor vært svært aktsom ifht kunden og skulle satt som betingelse at lånet ble pantsikret

- Banken skulle også ha fulgt opp og sjekket låneavtalen mellom låntagerne og forlaget, om den var tilfredsstillende og ihht bankens krav, se bilag B13, spesielle vilkår fra banken

- Banken visste at låntagerne var under ekstra press som følge av at låntagerne samme dag de fikk lånetilsagnet pr telefon tirsdag 25.9, øyeblikkelig hadde orientert de ansatte om forholdet og at de snarlig derfor ville få utbetalt lønn (forlaget manglet blant annet penger til lønn)

- Banken mente denne lånesaken var så spesiell at banken hadde behov for å ha med en egen jurist på signeringsmøtet, men banken informerte ikke låntagerne om dette og rådet heller ikke låntagerne til å ta med egen rådgiver. Når banken anså saken spesiell, skulle de varslet kunden på forhånd

- Styrkeforholdet mellom partene som i utgangspunktet var skjevt, ble ikke mindre skjevt når banken i tillegg hadde med seg egen jurist

- Banken gir låntagerne og kausjonisten forbrukerdokumenter, som skriftlig bekrefter at låntagerne skal anses som forbrukere

- Banken opplyser ikke låntagerne og kausjonisten om at banken ikke har til hensikt å gi låntagere eller kausjonisten forbrukerrettigheter

- Låntagerne og kausjonisten ville definitivt ikke ha inngått låneavtalen om et privat forbrukslån i tråd med de signerte lånedokumentene, dersom de hadde blitt informert om at de allikevel ikke ville anses som forbrukere. Samtlige lånedokumenter sier skriftlig at låntagerne og kausjonist er forbrukere. Se bilag B13. Også ordlyden i lånedokumentene bekrefter at låntagere også i næringsforhold skal anses som forbruker der låntager er privatperson som setter privat bolig i pant.

- Låntagerne hadde ikke tatt opp lånet dersom det hadde vært snakk om et aksjonærlån/næringslån, slik banken og retten i ettertid har kalt lånet. Hadde det vært snakk om et aksjonærlån ville låntagerne sett det som naturlig å be alle aksjonærene bidra med lån. Flere av aksjonærene var godt bemidlet, og ville kunne ha stilt med lån til selskapet, slik at forlaget hadde sluppet å ta opp banklån. Man hadde også et alternativ med lån fra nærstående familie. Låntagerne foretrakk naturligvis i utgangspunktet primært å benytte sin faste bankforbindelse, men ble overrumplet. For første gang gjennom flere år med godt samarbeid opplevde forlaget at banken ikke spilte på lag, men ved en snedig strategi ønsket å bedre bankens egen situasjon på en måte som åpenbart bryter med folks oppfatning av god forretningsskikk.

Litt om forbruker, kausjonist, avtaleloven og finansavtaleloven

Banken vil ikke anse kunden som forbruker til tross for at banken har benyttet følgende lånedokumenter som kunden signerte;

- ”Tilbud om forbrukslån”, ”Gjeldsbrev forbrukerforhold” og ”Avtale om realkausjon for forbruker” se bilag B13.

Ordlyden alene i overskriftene på alle disse lånedokumentene kan ikke oppfattes på noen annen måte enn at både låntagerne og kausjonist har hatt all mulig grunn og vært i god tro til å oppfatte seg som forbrukere. Det finnes ingen andre utleverte dokumenter som tilsier noe annet. Verken banken eller retten kan fravike dette.

Dessuten står følgende på dokumentet ”Gjeldsbrev – Forbrukerforhold”:

- ”Disse lånevilkårene skal benyttes også i næringsforhold dersom låntageren er en fysisk person, og lånet er sikret ved pant i et formuesgode som tilhører låntageren uten at godet er knyttet til låntagerens næringsvirksomhet, jf finansavtalelovens § 2.”

Dette samsvarer igjen med

Finansavtalelovens §2 Ufravikelighet

- Bestemmelsene i kapittel 3 (Kapittel 3. Kredittavtaler mv. (§§ 44 – 56 b) kan ikke fravikes til skade for kredittkunden dersom kredittkunden er en fysisk person, og lån eller lignende kreditt er sikret ved pant i et formuesgode som tilhører kredittkunden uten at godet hovedsakelig er knyttet til kredittkundens næringsvirksomhet.

Altså betyr anførselen i lånedokumentet ”Gjeldsbrev – Forbrukerforhold” uten tvil at låntager skal behandles som forbruker etter finansavtalelovens §2, annet ledd. Se bilag B13.

Forskrift om låneavtaler (11.02.2000 nr. 101) § 2 med endringer som trådte i kraft 1. juli 2007. Dersom en part ikke er forbruker så kan det avtales unntak fra beskyttelsesreglene i finansavtalelovens kap. 3. Partene er enige om at slikt unntak ikke er avtalt, dermed skal beskyttelsesreglene gjelde uansett.

Kapittel 3. Kredittavtaler mv. (§§ 44 – 56 b) setter klare krav til bankens opptreden i forhold til kunden:

- 46 a. Opplysningsplikt forut for inngåelse av kredittavtale

- 46 b. Kredittgiverens plikt til å vurdere forbrukerens kredittverdighet

- 46 c. Kredittgiverens og kredittformidlerens plikt til å gi forbrukeren fyllestgjørende forklaringer

- 47. Frarådingsplikt

- 48. Kredittavtalens form og innhold

Selv om det ble gjort enkelte endringer i bl.a. Finansavtalelovens § 46 i 2010 var det kun snakk om en tydeliggjøring av den samme loven som gjaldt også i 2007. Det var altså ingen endringer av loven som sådann.

Avtaleloven og redelighet

For alle avtaler gjelder Avtaleloven, uavhengig om man er forbruker eller ikke:

- §33. Selv om en viljeserklæring ellers maatte ansees for gyldig, binder den ikke den, som har avgit den, hvis det paa grund av omstændigheter, som forelaa, da den anden part fik kundskap om erklæringen, og som det maa antages, at han kjendte til, vilde stride mot redelighet eller god tro, om han gjorde erklæringen gjældende.

- §36. En avtale kan helt eller delvis settes til side eller endres for så vidt det ville virke urimelig eller være i strid med god forretningsskikk å gjøre den gjeldende. Det samme gjelder ensidig bindende disposisjoner.

I NOU 2007:5 uttales det

- ”begrepet redelig er en rettslig standard hvilket innebærer at det rettslige innholdet i begrepet utvikler seg i takt med det som til enhver tid oppfattes som rimelig og rettferdig”

Rådgivning – Sparebank1 Oslo & Akershus reklamerte på sine nettsider med:

- ”Hos oss får du gode økonomiske råd om lån og finansiering slik at du kan konsentrere deg om arbeidet i din bedrift.”

I tillegg hadde bankens kundekontakt tittel som

- bedriftsrådgiver.

Banken hadde dessuten i tillegg til dette en

- egen jurist på signeringsmøtet

som også var den som skrev referat fra møtet.

Banken hevder tross dette at banken ikke er forpliktet til å gi noen rådgivning, alternativt at den rådgivingen de har gitt er tilfredsstillende.

Det må være bankens plikt før den leverer forbrukerpapirer til en kunde og banken vet at den ikke har til hensikt å gi kunden tilhørende forbrukerrettigheter, å opplyse kunden om dette. Ellers må banken være forpliktet til å gi kunden de forbrukerrettighetene som følger av dokumentene og loven.

Dersom banken ikke opplyser kunden om dette, handler banken ikke redelig, mens kunden handler i god tro. Bankens handlemåte strider med andre ord mot god forretningsskikk og Avtalelovens §33.

Låntagerne ville ikke ha tatt opp dette lånet dersom banken hadde opplyst om at det skulle være et aksjonærlån – slik banken i ettertid har hevdet at lånet var. Banken har ikke dokumentert at det var snakk aksjonærlån den gangen og kan derfor heller ikke hevde at det var et aksjonærlån i ettertid.

Låntagerne reagerte under signeringsmøtet på at banken plutselig og uten forvarsel la frem et nytt krav for å gi lånet; banken ville kreve en ekstraordinær nedbetaling av forlagets langsiktige lån som et vilkår for å gi det private forbrukslånet. Låntagerne reagerte på at forlaget plutselig ble blandet inn i saken. Et viktig poeng i saken, er at låntagerne under signeringsmøtet, på grunn av bankens uventede nye vilkår, ikke samtidig så at det nye vilkåret faktisk økte risikoen og kunne medføre at låntagerne ikke ville få tilbake sitt private forbrukslån. En sterkt medvirkende faktor til dette var at banken kun fokuserte på at låntagerne etter bankens mening minsket risikoen som en følge av at banken på eget initiativ hadde økt tilbakebetalingstiden for låntagerne fra 45 dager til 2 år.

Banken bekreftet i sitt vitnemål i lagmannsretten at de oppfattet låntagerne som alltid å være optimistiske, selv om det ikke alltid var grunnlag for det. Nettopp også av denne grunn burde banken på eget initiativ, som hadde 7 års erfaring med låntagerne, ha gitt låntagerne bedre tid til å områ seg, ved ikke minst å sende ut lånevilkårene i god tid på forhånd eller bedt låntagerne ta med seg egen rådgiver til møtet.

Banken mente denne lånesaken var så spesiell at banken hadde behov for å ha med en egen jurist på signeringsmøtet, men banken informerte ikke låntagerne om dette og rådet heller ikke låntagerne til å ta med egen rådgiver. Hadde låntagerne blitt anmodet om å ta med seg egen rådgiver, ville deres egne rådgivere ha frarådet dem å ta opp lånet med det nye vilkåret. Se bilag B8.

Både banken og retten legger til grunn at låntagerne ikke hadde fått lån andre steder. Dette er beviselig feil. Låntagerne hadde for eksempel begge nærstående familie som kunne bekrefte at familiene hadde både økonomisk evne og vilje til å yte forlaget det kortsiktige lånet. Se bilag B9 og B10.

Viktig om kausjon

Det uttales i forarbeidene at

- ”finansinstitusjonen som långiver har alle forutsetninger for å ha en helt annen oversikt over og evne til å vurdere relevante, viktige og avgjørende opplysninger rundt låneforholdet enn det en privatkausjonist kan forventes å ha”

Det følger av dette at redelighetsvurderingen i finansavtaleloven § 59 bokstav h må foretas etter prinsippene i avtaleloven § 33.

Dette kommer frem i Rt 2000 s. 679 hvor det uttales at

- ”vi står her overfor den type hypotetiske begivenhetsforløp der banken må bære bevisbyrden for den usikkerhet som knytter seg til det alternative forløpet”

- ”Dersom det er snakk om opplysninger som har særlig betydning for kausjonistens risiko, er det liten tvil om at disse skal opplyses om.”

- ”Det er imidlertid kun ved forhåndsopplysning at opplysningsplikten i finansavtaleloven § 59 er ivaretatt. Dette innebærer at det ikke er tilstrekkelig at opplysningene blir presentert ved avtaleinngåelsen, da tidskravet i § 59 (1) ikke vil være oppfylt.”

Det uttales i forarbeidene at finansinstitusjonen ”som långiver har alle forutsetninger for å ha en helt annen oversikt over og evne til å vurdere relevante, viktige og avgjørende opplysninger rundt låneforholdet enn det en privatkausjonist kan forventes å ha”21. 21 Innst.O.nr. 84 (1998-99) pkt 10.3

Carsten Smith:

- ”Kausjonen er en overenskomst om at kausjonisten skal være ansvarlig sammen med skyldneren i hovedforholdet. Det foreligger et samskyldnerforhold, hvor kausjonist og hoveddebitor er solidarisk forpliktet”

Carsten Smith – Garantirett III 1980 s. 50 § 2 pkt 1.1

Det er imidlertid en forskjell mellom en kausjon og alminnelige samskyldnerforhold, da kausjonen er et betinget krav. Dets aktualitet betinges av hoveddebitors mislighold av hovedkravet. Først ved slikt mislighold kan kreditor søke sitt krav dekket hos kausjonisten. Et slikt samskyldnerforhold kalles subsidiær solidaritet.

- Etter finansavtaleloven § 59 bokstav d skal det opplyses om pant eller annen sikkerhet låntaker eller tredjemann har stilt eller forutsettes å stille for låntakers fordring. Som nevnt ovenfor kan slike sikkerheter ha stor betydning i forhold til kausjonisten refusjonsutsikter.

- Om kausjonsansvaret blir aktuelt, og kausjonisten innfrir hovedfordringen, vil han tre inn i kreditors rettigheter etter § 71 (1) – det skjer en cessio legis, en subrogasjon. Med subrogasjon menes at kausjonistens innfrielse overfor kreditor, innebærer at han trer inn i kreditors rettigheter.

Finansavtaleloven § 59 bokstav d innebærer ikke bare at det skal opplyses om sikkerheter som er stilt, men også om sikkerheter som låntaker eller en tredjeperson ”forutsettes å stille”.

Etter finansavtaleloven § 62 plikter institusjonen å varsle kausjonisten dersom sikkerheten ikke er etablert som forespeilet ved kausjonsinngåelsen.

Kausjonisten skal gis best mulig forutsetning for å vurdere risikoen ved å stille som kausjonist.

Det er pant eller sikkerhet som i forhold til kausjonisten ”skal utnyttes før kausjonsansvaret” det skal opplyses om verdien av. Begrunnelsen for at man ønsket en slik begrensning er at det først og fremst er slike sikkerheter som kan redusere kausjonistens tap dersom kausjonsansvaret skulle bli aktuelt.

”…andre forhold som kausjonisten i samsvar med redelighet og god tro har krav på å bli opplyst om”

Banken satte med andre ord kausjonisten i en betydelig mer utsatt risiko, ved verken å opplyse kausjonisten om økningen i risiko pga kravet om ekstraordinær nedbetaling eller kreve at låntagere pantsikret sitt private forbrukslån. Det skulle banken ha gjort og tilbudt tilsvarende pantsikkerhet som låntagerne hadde før banken krevde den ekstraordinære nedbetalingen fra forlaget.

Dersom man legger bankens udokumenterte påstand til grunn om at banken opplyste om at låntagerne “burde” sørge for å pantsikre lånet, må man legge til grunn at kausjonisten derved hadde grunn til å forvente at slik pantsikkerhet faktisk ble stilt. Dersom slik sikkerhet allikevel ikke ble stilt, er institusjonen ihht finansavtalelovens § 62 forpliktet til å varsle kausjonisten. Det har ikke banken gjort.

Banken har ikke opplyst om pantsikkerhet slik de er også overfor kausjonisten. Det fremgår av møtereferatet at dette ikke var på agendaen. Banken skulle i så måte ha varslet kausjonisten om at låntagerne ikke selv hadde pantsikret lånet. Banken var den som krevde låneavtalen og banken hadde således fullt innsyn i låneavtalen mellom låntageren og selskapet, og banken skulle derfor også av hensyn til kausjonisten ha sjekket dette, jf finansavtalelovens § 62.

Banken har alvorlig forsømt sin plikt overfor kausjonisten.

I denne saken sendte banken varsel om tvangsinnkreving til kausjonisten før banken krevde hovedskyldner, se bilag B6. Dette har banken ikke lovhjemmel for, uten først å utømmelig kreve oppgjør fra hovedskyldner.

Alvorlige faktafeil fra banken og retten

Banken hevdet i tingretten at forlaget fikk inn 2,9 millioner kroner mer i omsetning enn budsjettert. Dette forklarte og understreket låntagerne flere ganger i tingretten at var feil og forklarte samtidig hvordan den faktiske situasjonen var. Forlaget fikk tvert imot inn kr 2,1 mill. mindre enn budsjettert i perioden det var snakk om, og kr 3,5 mill. mindre enn budsjettert for hele året. (Budsjettet for søkeperioden var kr 10 mill. kroner, mens det allerede var opptjent kr 5 mill. på søknadstidspunktet. Årsbudsjett var kr 24 mill., omsetningen ble kr 20,5 mill., kr 3,5 mill under budsjett. Se bilag B23.

Allikevel la tingretten bankens beskrivelse til grunn i dommen, noe som gir et fullstendig feil inntrykk av selskapets og låntagernes vurderingsevne og den faktiske situasjonen.

Retten skriver i dommen, tross protester fra låntagerne, ”at retten reagerer på at ikke forlaget også kunne tilbakebetalt lånet til låntagerne når forlaget fikk inn 2,9 millioner kroner mer enn budsjettert.

Etter låntagernes oppfatning er dette en svært alvorlig feil, som jo betyr at alle som leser dommen må tro at låntagerne og forlaget har vært direkte dumme.

Hadde forlaget faktisk fått inn mer penger enn budsjettert, og ikke både nedbetalt til banken og samtidig til låntagerne, så hadde dette selvsagt ikke vært en sak for rettsapparatet.

Det kan tenkes at denne grove faktafeilen som står i tingrettsdommen, har påvirket videre saksgang i rettsapparatet, da alle også må lese tingrettsdommen for å danne seg et sannferdig inntrykk av saken.

Låntagerne redegjorde for denne grove faktafeilen i lagmannsretten, uten at dette ble korrigert. Denne helt avgjørende feilen, sammen med andre faktafeil og ikke minst manglende vesentlige opplysninger i saken, gjør at de som senere leser dommene i tingretten og lagmannsretten, naturlig nok får et helt galt bilde av saken. Det er alvorlig. Det medfører at verken rettsapparatet, jurister og andre interesserte senere kan lære av saken. Derfor er det så viktig at saken nå kommer ut i sin helhet.

Banken legger ikke uoppfordret frem for tingretten, slik loven krever, informasjon om hvilken dato beslutningen ble fattet om vedtaket der banken ville kreve en ekstraordinær nedbetaling fra selskapet. Banken ga heller ikke disse opplysningene til tross for at tingrettsdommeren konkret spurte banken om dette. Tingretten la dermed faktiske feil til grunn i dommen, da retten gikk ut fra at vedtaket i banken først ble tatt den 27.9 og ikke den 26.9. Dermed hadde banken hatt ekstra god tid til å orientere låntagerne om det nye vesentlige kravet.

Låntagerne oppfatter det også som alvorlig at alle rettsinstansene stort sett bare har tatt hensyn til bankens udokumenterte påstander og vitner internt fra banken og ikke til låntagernes påstander og låntagernes vitner. Bankens jurist ba til og med lagmannsretten om å se bort fra vitnemålet til et av låntagernes vitner. Dette vitnet hadde jobbet 18 år som advokat i en annen bank, blant annet med problemstillingen forbruker- og næringsspørsmål, og var av en annen oppfatning enn Sparebank1 Oslo & Akershus.

Låntagerne har også en egen dokumentasjon under utarbeidelse; Faktafeil_fra_Sparebank1OA.pdf

Der vil alle faktafeil som kan dokumenteres eller sannsynliggjøres bli redegjort for. Dette dokumentet blir gradvis oppdatert over tid

Etterfølgende forhold/ begrensning av tap

Vanligvis er det låntager som i utgangspunktet selv må sørge for å sikre lånet mot tap. Men i denne saken er det noen vesentlige momenter som gjør at banken skulle sørget for å pantsikre det private forbrukslånet for låntagerne.

Låntagerne hadde før dette låneopptaket allerede pantsikkerhet for lånebeløpet på kr 750.000,- sammen med banken i forlagets varelager og fordringer.

Låntagerne kom til signeringsmøtet i den tro at de bare skulle få det kortsiktige private forbrukslån de var lovet på telefon 3 dager tidligere. Med en løpetid på 45 dager. Låntagerne visste med stor grad av sikkerhet at forlaget kunne innfri dette på 45 dager.

På grunn av at banken krevde en ekstraordinær nedbetaling på forlagets langsiktige lån på kr 750.000,-, fjernet banken låntagernes allerede eksisterende pantsikkerhet for kr 750.000,-. Banken sørget derimot ikke for å overføre tilsvarende sikkerhet til låntagernes private lån. Her mener låntagerne at banken skulle sørget for å overføre den eksisterende pantsikkerheten over til det nye lånet, siden det var banken som krevde den ekstraordinære nedbetalingen fra forlaget og ikke låntagerne.

Som en følge av at det private forbrukslånet ikke ble pantsikret var det kun låntagerne som tapte disse kr 750.000,-, mens banken fikk dekket alt sitt utestående etter forlagets konkurs i januar 2010.

Hadde derimot banken sørget for å overføre tilsvarende sikkerhet som låntagerne hadde i forlagets lån, ville verken banken eller låntagerne tapt penger på forlagets konkurs.

Også dersom banken hadde latt være å kreve den ekstraordinære nedbetalingen fra forlaget og kun gitt det kortsiktige private forbrukslånet, ville de kr 750.000,- i stedet ha gått til å betale låntagernes lån, og verken banken eller låntagerne hadde tapt på den senere konkursen.

Banken har opplysningsplikt om pantsikkerhet. Det så banken helt bort fra i denne saken. Dette bekreftes også i møtereferatet som bankens jurist skrev, at dette temaet ikke var på agendaen, se bilag B14. Det må legges til grunn at bankens jurist noterte det som banken anså som vesentlige punkter under møtet.

Låntagerne klagde skriftlig flere ganger kort tid etter signeringsmøtet og ba banken endre det ekstraordinære vilkåret. Det ble også avholdt to møter om saken med banken hhv. Den 17.10 og 11.12, uten at banken ville endre vilkårene, se bilag B3.

Straks det ble klart at forlaget ikke kunne tilbakebetale både den ekstraordinære nedbetalingen til banken på kr 750.000,- og innfri det private lånet fra låntagerne på kr 750.000,-, tilsammen kr 1.500.000,-, gjorde låntagerne forsøk på både å pantsikre og senere få forlaget til å nedbetale lånet uten å lykkes.

Låntagerne fikk i desember 07/januar 08 opplyst at det juridisk sett ikke ville bli godkjent å pantsikre lånet så lang tid etter låneopptaket, med henvisning til forlagets negative resultat på dette tidspunkt.

Det ble også inngått en intensjonsavtale med senere kjøper av selskapet, der kjøperen krevde at det ikke ble foretatt endringer i finansieringssituasjonen.

Låntagerne ba senere også jurister i Ernst & Young om å vurdere om forlaget kunne innfri lånet under selvpålagt betalingsstopp i forlaget sommeren 2009.

Forlaget innfridde å betale kr 750.000,- den 15.12.07 slik forlaget hadde forutsatt da forlaget søkte om det kortsiktige lånet. Problemet ble at disse pengene i stedet gikk til banken i form av den ekstraordinære nedbetalingen. Dermed hadde ikke forlaget likviditet nok til også å betale de private låntagerne.

Hadde banken derimot ikke krevd den ekstraordinære nedbetalingen ville verken banken eller låntagerne ha tapt penger i denne saken. Det hadde heller ikke verken banken eller låntagerne gjort dersom banken hadde overført det tidligere pantet fra det langsiktige lånet over på det nye private forbrukslånet.

Når man skal vurdere kvaliteten på det bankfaglige arbeidet i denne saken er det mye å ta tak i.

Fremstillingen på dette nettstedet er slik låntagernes har sett og opplevd saken og bærer naturligvis preg av deres synspunkter. Banken har et annet syn. Bankens syn fremgår tydelig av bankens tilsvars- og prosesskriv, samt i de forskjellige rettskjennelser.

Vi anbefaler at du også ser på bilagene under menyen Anke Høyesterett/Dom tingrett og lagmannsrett. Les også anken til Høyesterett og anketilsvaret fra banken.

Låntagerne har i tillegg til tapet ved forbrukslånet på kr 750.000,-, i tillegg pådratt seg tilsvarende utgifter i saksomkostninger for egen advokat, motpartens advokat og rettsgebyrer, totalt kr 725.000,-. Tilsammen har låntagerne tapt ca kr 1,5 millioner pga bankens dårlige handlemåte den gangen i 2007.

Fint om du har tilbakemeldinger, se egen meny og epostadresse.

Kilder:

”Bankers opplysningsplikt overfor private kausjonister” av Trine Blix. Liten masteroppgave ved Universitetet i Tromsø, det juridiske fakultetet, våren 2008

”Næringslivsetikk og samfunnsansvar” av Jørn Buer Olsen og Henrik Syse Fagbokforlaget, 2013

Wikipedia.no

Lovdata.no