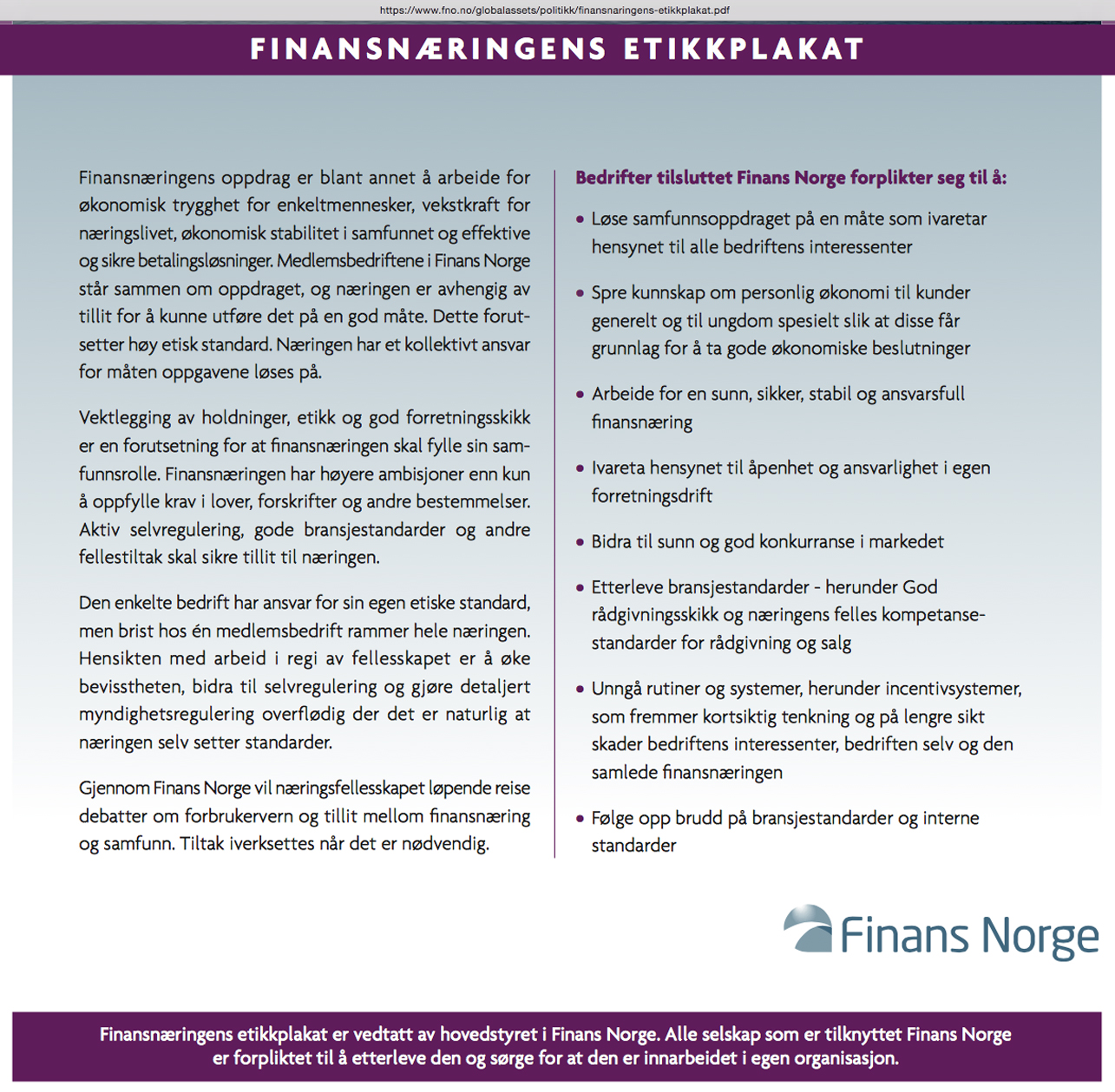

Finans Norge, som ble etablert 1. januar 2010 av Sparebankforeningen og Finansnæringens Hovedorganisasjon, har utarbeidet et egen etikkplakat, se over. Finans Norge ivaretar hovedparten av Sparebankforeningens arbeidsoppgaver. De fleste bankene i Norge har vært med å vedta finansnæringens etikkplakat. Den forutsetter blant annet høy etisk standard, god rådgivingsskikk og å ivareta hensynet til åpenhet og ansvarlighet i egen forretningsdrift.

Allerede i 1990 nedsatte Sparebankforeningen et utvalg med ledere fra en rekke banker ledet av professor Guttorm Fløistad som skulle beskrive de kritiske områdene når det gjelder etisk standard i bankvirksomhet og utarbeide en mal som kan initiere en prosess og benyttes som arbeidsgrunnlag i den enkelte sparebank for å formulere egne retningslinjer.

Ledelsen for en av Norges største pengebinger – Fritt Ord – vil heller ikke granske etikken i forvaltningen av andre pengebinger – bankene!

Til tross for stadig mediafokus på manglende etikk i banknæringen, nå nylig med en større sak i Aftenposten der en tidligere rådgiver og banksjef uttaler at han er flau på banknæringens vegne over sviktende etikk og moral i bransjen, vil ikke ledelsen i Fritt Ord være med å støtte et bokprosjekt som vil granske banketikk i praksis, med en gratis ebok tilgjengelig for alle.

Låntagerne mener banken blant annet har gitt mangelfulle råd, benyttet villedende lånedokumenter, gitt uriktige saksopplysninger og opptrådt slik at rettens beslutning er tatt på feil grunnlag. For å kunne belyse sakens mange etiske og juridiske sider har låntagerne samlet alle saksdokumentene her på nettstedet banketikk.no. Her ligger samtlige prosesskriv mellom låntagers og bankens jurister åpent tilgjengelig, domsavsigelsene, uttalelser fra advokater og bankfaglige personer, samt låntagernes kommentarer til dommene og alle bankens prossesskriv.

Filosof Henrik Syse har allerede skrevet forord til den planlagte boken der han blant annet understreker dette: «Skal vi bedømme og forstå praksis, kan vi ikke bare ta utgangspunkt i teori. Vi må grave oss ned i sammenhengene. Derfor er Hervigs og Bileks historie så viktig. Etikken er alltid avhengig av eksempler.»

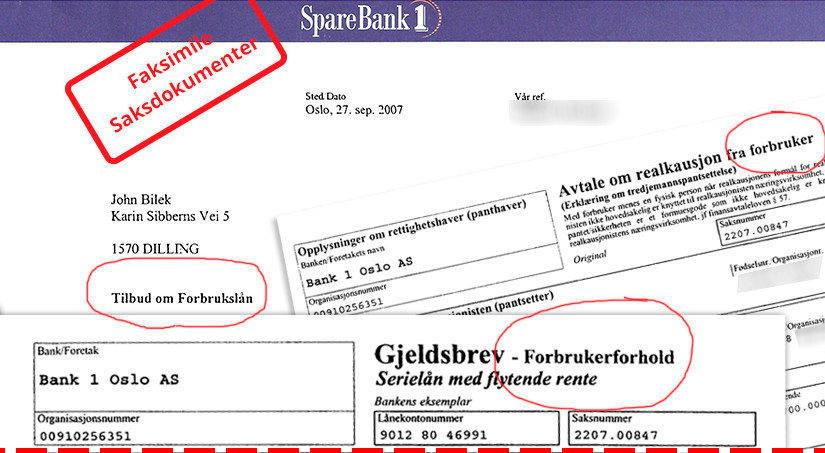

Saken dreier seg om en større norsk bank som tilbød en fast kunde et forbrukslån. Banken endret imidlertid lånebetingelsene under prosessen og holdt disse skjult for lånekunden og kausjonisten frem til signeringsmøtet noen dager senere. Låntager og kausjonist ble på denne måten satt i en tvangssituasjon og følte seg presset til å signere. Banken fjernet også den pantesikkerheten kunden allerede hadde i banken i stedet for å overføre den til det nye lånet. Banken tilbød forbrukslån og benyttet forbrukerdokumentene; ”Tilbud om forbrukslån”, ”Gjeldsbrev – forbrukerforhold” og ”Avtale om realkausjon fra forbruker”. Låntagerne angret og klaget få dager senere og ba banken gjøre om lånet, noe banken nektet. Låntagerne tapte senere hele lånet, mens banken fikk dekket sitt tilgodehavende. Hadde banken derimot orientert om de nye vilkårene på forhånd eller sørget for å overføre den samme pantesikkerheten over på det nye lånet, hadde verken låntagerne eller banken blitt utsatt for tap. Banken hevdet i rettstvistene som fulgte at låntagerne ikke skulle anses som forbrukere, men næringskunder. Banken fikk overraskende rettslig medhold og låntagerne tapte saken. Saken inneholder en rekke elementer av både juridisk og moralsk art som det er viktig å belyse. Skal man oppnå akseptabel etisk standard i enhver organisasjon må man starte med de mindre sakene, de som berører folk flest.

Låntagerne ønsket eksterne fagpersoner til å foreta en etisk faglig vurdering av saken sett opp mot banknæringens egen etikkplakat. En av landets fremste eksperter på området, med doktorgrad i ledelse og næringslivsetikk, ekon.dr. og siv.ing. Jørn Bue Olsen, anså dette som et prinsipielt viktig prosjekt og sa ja til å skrive boken. Bue Olsen arbeider som rådgiver i næringslivet. Han er også 1. amanuensis med undervisning i næringslivsetikk samt at han er sensor i ledelses- og etikkfag ved flere universiteter og høyskoler. Han fikk med seg Henrik Syse med doktorgrad i filosofi som konsulent til boken. Bue Olsen og Syse har også tidligere samarbeidet, bl.a. i boken «Næringslivsetikk og samfunnsansvar» som brukes som pensum ved flere universitet og høgskoler.

Deretter ble det søkt Fritt Ord om økonomisk støtte til å utgi en slik bok om banketikk med Jørn Bue Olsen som forfatter og Henrik Syse som konsulent. Man fikk overraskende nei i to søknadsrunder og fikk også klar beskjed fra Fritt Ord (frittord.no) om at de ikke vil støtte et slikt bokprosjekt med tema banketikk under noen omstendigheter.

Dette til tross for historie på historie om bankenes tidvise mangelfulle etikk som i saken om ”panama papers” og som toppes i disse dager med at Forbrukerrådet stevner norske bankers fyrtårn, DNB, for rettsapparatet for å ha snytt sine kunder for hundrevis av millioner kroner. Det er høyest merkverdig at en bok som belyser nettopp banketikk ikke er interessant å støtte for Fritt Ord.

Hvilke prosjekter som Fritt Ord støtter finner du på fritt-ord.no eller denne linken http://www.frittord.no/prosjektstotte/bevilgningslister

For mer informasjon om saken ta gjerne direkte kontakt med en av låntagerne;

John Bilek på tlf 900 66 300 eller jobile@online.no

Jan Hervig på tlf 900 66 400 eller jan.hervig@gmail.com

EKSEMPLER PÅ NOEN ETISKE (OG JURIDISKE) VURDERINGER SOM BØR ETTERGÅES OG BELYSES FRA FAGLIG HOLD

– Er det virkelig greit at:

- banken endret vesentlig på allerede avtalte lånevilkår flere dager før signeringsmøtet, uten å varsle kunden om disse endringene?

- banken utnyttet kundens økonomiske og tidsmessige pressede situasjon for å oppnå fordeler for banken?

- banken la til rette for at kunden skulle signere lånedokumentene under selve signeringsmøtet, samtidig som banken presenterte helt nye og vesentlige vilkår for kunden samtidig som banken visste at kunden var i en presset situasjon?

- banken ikke forsikret seg om at låntager og kausjonist faktisk hadde forstått de nye vilkårenes innhold og risiko?

- banken, som anså lånesaken som så spesiell at banken så behov for å ha med seg en egen jurist på signeringsmøtet, faktisk ikke informerte låntagerne om dette? Burde ikke låntagerne og kausjonisten blitt rådet til å invitere med seg en egen fagperson i møtet?

- banken, som hadde vært kundens faste bedriftsrådgiver gjennom 7 år, plutselig og uten å varsle og orientere kunden om det, ikke opptrådte som kundens rådgiver i signeringsmøtet? Banken stilte åpenbart kun for å ivareta bankens egne interesser. Men, denne banken reklamerte med ”Hos oss får du gode økonomiske råd om lån og finansiering slik at du kan konsentrere deg om arbeidet i din bedrift”, samtidig som kundens kontaktperson i banken hadde tittel som bedriftsrådgiver.

- banken la til rette for signering under møtet når styrkeforholdet mellom partene var i så grov ubalanse som i dette tilfellet?

- banken tilrettela for at lånedokumentene skulle signeres der og da, når bankens hensikt var å få kunden til å signere på de nye vilkårene og ikke på den muntlige avtalen som banken og kunden hadde inngått tidligere og som kunden hadde forberedt seg på og trodde de kom for å signere?

- banken fokuserte på at banken på eget initiativ hadde endret og utvidet lånets løpetid og presenterte dette som en stor fordel for kunden, uten samtidig å vektlegge at kunden også måtte godta et annet nytt vilkår som var til stor fordel for banken og til stor ulempe for lånekunden?

- banken sammenblandet låntagernes roller, mellom privat og næring, uten å klargjøre dette på forhånd?

- banken krevde en ekstraordinær nedbetaling på et næringslån, som pressmiddel for å være villig til å yte privatpersoner et forbrukslån med pant i privat bolig, og en vanlig forbruker som kausjonist uten å orientere om dette på forhånd?

- banken behandlet og orienterte kausjonisten, som var vanlig forbruker og stilte med pant i privat bolig, samtidig og på lik linje som låntagerne?

- banken utnyttet kundens pressede økonomiske situasjon og tilbød og fristet med umiddelbar utbetaling av lånet samme dagen som møtet ble avholdt?

- banken ikke ga låntagerne informasjon om viktigheten og betydningen av pantesikkerhet og heller ikke videreførte den pantesikkerheten som kunden allerede hadde i banken? Dette bekreftes av referatet som banken skrev fra møtet, der pantesikkerhet ikke er nevnt med et ord.

- banken tilbød forbrukslån og benyttet forbrukerdokumenter som skriftlig bekreftet at låntagerne skulle anses som forbrukere, mens banken faktisk anså det som et næringslån uten forbrukerrettigheter, og uten å orientere og avtale dette med låntagere og kausjonist?

- jo kortere og jo dårligere møtereferat banken skriver, jo sterkere juridisk stiller banken?

- slik dommen i lagmannsretten ble, fikk banken godkjent udokumenterte forhold banken ikke hadde tatt med i referatet, mens kunden fikk bevisbyrden? EU direktiv som Norge er forpliktet av sier tvert imot at det er banken som har bevisbyrden.

- banken skal slippe å sannsynliggjøre sine udokumenterte påstander, men kan overlate til kunden å måtte motbevise bankens påstander? (ref. tema om pantesikkerhet som banken hevdet de hadde tatt opp, men som ikke var omtalt i bankens eget referat fra møtet.)

- banken holder tilbake informasjon for retten (edisjonsplikten) som den er pliktet å legge frem? jfr de interne bankdokumentene som bekreftet at beslutningen som banken holdt skjult for låntagerne, faktisk ble tatt i et internt bankmøte flere dager før signeringsmøtet.

- tingretten fastholder og skriver i domsslutningen om udokumenterte påstander fra bankens side, som låntagerne to ganger i tingretten tilbakeviste og kunne dokumentere var feil referert fra banken side? jfr saken der banken og retten tross låntagers protester påstår at forlaget kunne ha betalt tilbake både til banken og låntagerne? Banken og dermed retten sammenblandet salgsinntekter og med feil budsjettall, slik at det ga et helt feil inntrykk og bilde av låntagerne og saken.

- Det burde også foretas en vurdering i begge rettssakene om noe kan tyde på at det er forskjell i rettens behandling av saken mellom låntagerne og låntagernes vitner og banken og bankens vitner? Det kan være nyanser og forskjeller i valg av formuleringer, generelle oppfattelser, og om enkelte vurderinger av betydning hoppes over og eventuelt andre forhold som bør belyses nærmere. .

- bankens jurist, som også var bankens prosessfullmektig, ba de tre dommerne i lagmannsretten om å se bort i fra vitneutsagn fra et av låntagernes vitner? Vitnet hadde praktisert som advokat i en annen større bank i en årrekke på nettopp dette saksfeltet og mente lånedokumentene som banken benyttet og som var forbrukerdokumenter, faktisk forpliktet banken til å behandle låntagerne som forbrukere og ikke som næringsdrivende. Han mente låntagerne derfor skulle gis alle rettighetene som fulgte av forbrukerloven.